Crédit d'impôt et retour sur investissements en économie d'énergie

Distriartisan vous dit tout sur les crédits d'impôt et les économies d'énergie.

Qu'est-ce que le crédit d'impôt ?

Le crédit d’impôt est une disposition fiscale permettant aux ménages de déduire de leur impôt sur le revenu une partie des dépenses réalisées pour certains travaux d'amélioration énergétique portant sur une résidence principale. Profitez en 2013 d'un crédit d'impôt de 26% sur vos pompes à chaleur thermodynamiques pour production d'eau chaude sanitaire Thermor pour un retour sur investissement en 4 ans et demi (voir conditions particulières et tableau d'amortissement ci-dessous).

Tous les produits de la gamme Aeromax Thermor sont élligibles au crédit d'impôt :

NOUVEAU : dans le cadre d’un bouquet de travaux, le crédit d’impôt passe à -34% !

Les nouvelles conditions d'application sont décrites dans un arrêté du 31 décembre 2012, calculées selon le référentiel de la norme EN 16147.

Matériels donnant droit à un crédit d'impôt :

Équipements de chauffage et de fourniture d'eau chaude fonctionnant à l'énergie solaire : chauffe-eau solaire individuel et système solaire combiné. Caractéristiques et performances au 1er janvier 2012 : Capteurs solaires thermiques (équipant les systèmes) couverts par une certification CSTBat ou Solar Keymark ou équivalente.

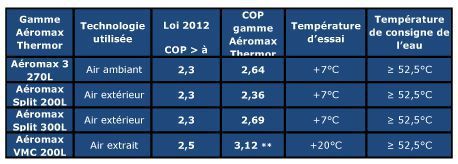

Pompes à chaleur thermodynamiques pour production d'eau chaude sanitaire (hors air /air) Caractéristiques et performances au 1er janvier 2013 : COP > 2,5 selon le référentiel de la norme d'essai EN 255-3.

Conditions pour bénéficier d’un crédit d’impôt :

Votre situation :

- Locataire, propriétaire occupant, bailleur ou occupant à titre gratuit

- Fiscalement domicilié en France

- Bailleur et avez opté pour le crédit d'impôt (si vous avez opté pour le crédit d'impôt au titre des dépenses, vous ne pouvez alors pas les déduire de vos revenus fonciers).

Votre logement :

- Maison individuelle ou un appartement

- Résidence principale si vous êtes occupant

- Logement loué à titre de résidence principale pendant au moins 5 ans si vous êtes bailleur

- Logement neuf ou ancien pour l'installation d'équipement utilisant les énergies renouvelables (solaire, éolien, hydraulique, bois), les pompes à chaleur et les équipements de raccordement à un réseau de chaleur.

Des conditions particulières :

Les travaux doivent être réalisés par l'entreprise qui fournit les matériaux.

Un montant plafonné :

Le montant des dépenses ouvrant droit au crédit d'impôt est plafonné à 8 000 € pour une personne seule et 16 000 € pour un couple soumis à imposition commune. Cette somme est majorée de 400 € par personne à charge. Pour les bailleurs, il est plafonné à 8000 € par logement dans la limite de 3 logements par an. Ce plafond s'apprécie sur une période de cinq années consécutives comprises entre le 1er janvier 2005 et le 31 décembre 2012. Le crédit d'impôt est calculé sur le montant des dépenses éligibles, déduction faite des aides et subventions reçues par ailleurs. Ainsi, si vous bénéficiez d'une autre aide publique pour l'achat des équipements et des matériaux (conseil régional, conseil général, ANAH), le calcul se fera sur le coût de l'équipement déductions faites des aides perçues.

Champ d'application :

Sur le prix du matériel TTC, acheté auprès d'un professionnel et installé par un professionnel. Pour une même dépense (facture), ce crédit d'impôt n'est pas cumulable avec la réduction d'impôt accordée au titre des sommes versées pour l'emploi d'un salarié à domicile. (On ne peut pas faire passer la pose en réduction d'impôt). Si le crédit d'impôt est supérieur au montant des impôts dus, l'excédent est versé au contribuable.

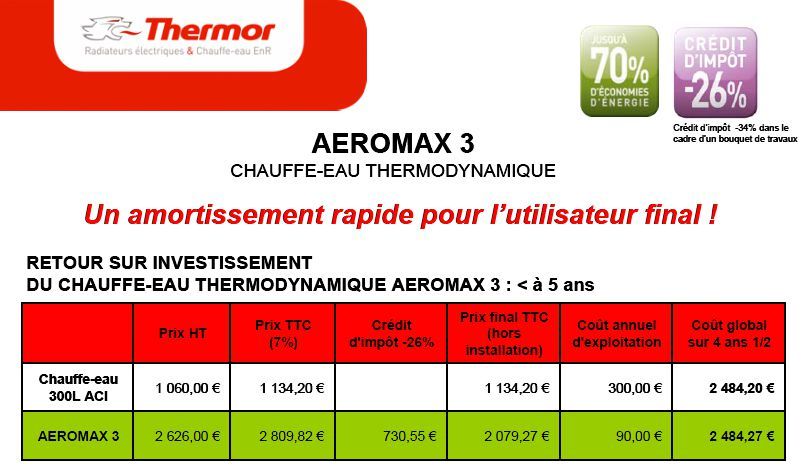

Retour sur investissement < 5 ans pour le chauffe-eau thermodynamique Aéromax 3 de Thermor :

Pour un particulier qui souhaite remplacer son chauffe-eau, il est plus intéressant d’investir dans un chauffe-eau thermodynamique Aéromax plutôt que dans un chauffe-eau traditionnel :

Aéromax 3 : un coût global (achat + coût exploitation) plus économique à partir de 4 ans ½ grâce au crédit d’impôt de 26% et à une réduction de 70% de la facture d’eau chaude (facture annuelle d’environ 300 € pour un CE de 300 L, soit environ 210 € d’économies par an)

Deux nouveautés pour le crédit d'impôt :

1. Il est possible de cumuler le crédit d'impôt avec le PTZ dans certaines conditions. Les dépenses de travaux financées par un PTZ peuvent ouvrir droit au crédit d'impôt lorsque le montant des revenus du foyer fiscal n'excède pas un plafond de 30 000 €, l'avant-dernière année précédant celle de l'offre du PTZ.

2. La bonification du crédit d’impôt dans le cas de la réalisation d’un bouquet de travaux. Ces derniers sont les mêmes que pour le PTZ à savoir :

- Isolation de la toiture (totalité de la toiture exigée)

- Isolation des murs donnant sur l'extérieur (au moins 50% de la surface)

- Remplacement des fenêtres et des portes-fenêtres donnant sur l'extérieur et remplacement éventuel des portes donnant sur l'extérieur (au moins la moitié des fenêtres et portes fenêtres)

- Installation ou remplacement d'un système de chauffage (associé le cas échéant à un système de ventilation performant) ou d'une production d'eau chaude sanitaire (ECS)

- Installation d'un système de chauffage utilisant une source d'énergie renouvelable

- Installation d'une production d'eau chaude sanitaire utilisant une source d'énergie renouvelable (CESI uniquement)

Autre modification pour le solaire thermique, il est introduit un plafond de dépenses fixé à 1 000 € TTC par m2 hors tout de capteurs.

Extrait Loi Finance de 2012 :

Extrait de l’article 83, de la loi de finance 2012, daté du 31 décembre 2011

« I. - L'avantage en impôt résultant des réductions et crédits d'impôt retenus au b du 2 de l'article 200-0 A du code général des impôts pour l'application du 1 du même article 200-0 A, à l'exception de ceux mentionnés aux articles 199 sexdecies, 199 undecies C et 200 quater B du même code, fait l'objet d'une diminution de 15 %, calculée selon les modalités suivantes :

1° Les taux des réductions et crédits d'impôt, les plafonds d'imputation annuelle de réduction ou de crédit d'impôt et les plafonds de réduction ou de crédit d'impôt admis en imputation, exprimés en euros ou en pourcentage d'un revenu, tels qu'ils sont prévus dans le code général des impôts pour l'imposition des revenus de l'année 2012, sont multipliés par 0,85. Pour l'application de la phrase précédente, les taux et plafonds d'imputation s'entendent après prise en compte de leurs majorations éventuelles… »